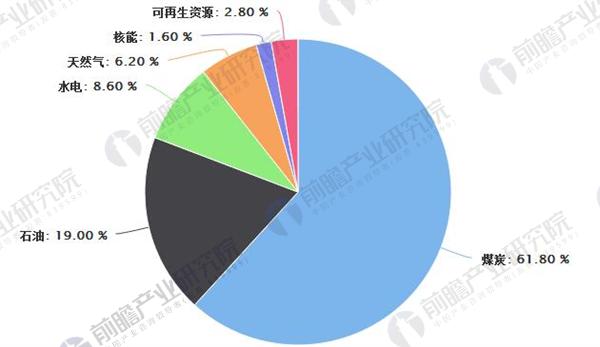

長(zhǎng)期以來(lái),我國(guó)天然氣在一次能源消費(fèi)結(jié)構(gòu)中占比較低。由于國(guó)內(nèi)資源及消費(fèi)結(jié)構(gòu)以煤炭(2016年煤炭消費(fèi)占一次能源消費(fèi)比例達(dá)到61.8%)為主,天然氣常常被認(rèn)為是邊緣能源或過(guò)渡能源。2016年,我國(guó)天然氣消費(fèi)量2058億立方米,占一次能源消費(fèi)量的比重達(dá)到6.2%,而全球范圍內(nèi)天然氣消費(fèi)占一次能源比例達(dá)到24.1%,亞太地區(qū)達(dá)到11.7%,我國(guó)天然氣消費(fèi)占一次能源的比例仍然遠(yuǎn)低于世界和亞太平均水平。

我國(guó)一次能源消費(fèi)結(jié)構(gòu)

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

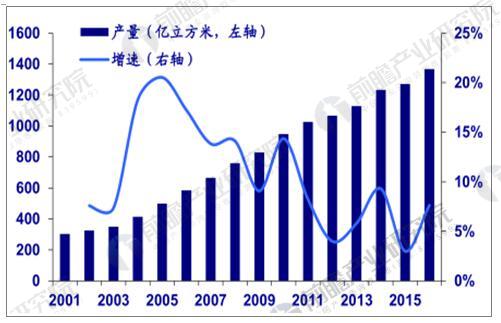

供給,年均增速10%

2016年我國(guó)天然氣產(chǎn)量達(dá)到1368億立方米,近15年復(fù)合增速超過(guò)10%。中石油、中石化、中海油產(chǎn)量合計(jì)中石油、中石化、中海油產(chǎn)量合計(jì)占95%以上。

我國(guó)天然氣產(chǎn)量穩(wěn)步增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

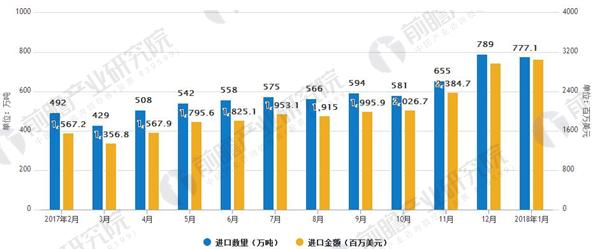

據(jù)前瞻產(chǎn)業(yè)研究發(fā)布的《天然氣產(chǎn)業(yè)戰(zhàn)略規(guī)劃和企業(yè)戰(zhàn)略咨詢報(bào)告》數(shù)據(jù)顯示,2018年1月中國(guó)天然氣進(jìn)口量為777.1萬(wàn)噸,同比增長(zhǎng)33.5%。回顧2017年,全年中國(guó)進(jìn)口天然氣6857萬(wàn)噸,累計(jì)增長(zhǎng)26.9%;值得提出的是,2017全年各月除3月份以外,其余月份天然氣進(jìn)口量均呈正增長(zhǎng)趨勢(shì)。

從進(jìn)口金額來(lái)看,2018年1月中國(guó)天然氣進(jìn)口金額3052.3百萬(wàn)美元,同比增長(zhǎng)60.8%。

2017-2018年1月天然氣進(jìn)口數(shù)量及進(jìn)口金額

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

天然氣消費(fèi)量快速增長(zhǎng),煤改氣和氣電用氣是主要增量空間

我國(guó)天然氣消費(fèi)量保持快速增長(zhǎng),2017年增速加快。自從2013年推出天然氣價(jià)改,天然氣消費(fèi)量當(dāng)年出現(xiàn)12.9%的天然氣消費(fèi)量增長(zhǎng)以外,此后天然氣消費(fèi)量增速基本都穩(wěn)定在5-10%附近,與我國(guó)經(jīng)濟(jì)增長(zhǎng)同步。2016年我國(guó)天然氣消費(fèi)量達(dá)到2058億立方米,增速回落到4.3%,但進(jìn)入2017年后,天然氣消費(fèi)明顯提速,前10個(gè)月天然氣累計(jì)消費(fèi)量已經(jīng)達(dá)到1865億立方米,同比增長(zhǎng)18.7%。十三五規(guī)劃提出,到2020年我國(guó)天然氣年消費(fèi)量要突破3000億立方米,相比于2016年消費(fèi)量要增加1000億立方米,這意味著未來(lái)幾年天然氣消費(fèi)將保持10%左右的較快增速。

我國(guó)天然氣消費(fèi)量快?速增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

根據(jù)前瞻產(chǎn)業(yè)研究院預(yù)測(cè),到2020年,我國(guó)天然氣長(zhǎng)輸管道線長(zhǎng)度將達(dá)到10-12萬(wàn)千米,輸氣能力將達(dá)到3700-4000億立方米,地級(jí)市管網(wǎng)覆蓋率90%以上。到2030年,長(zhǎng)輸管道線長(zhǎng)度將達(dá)到17-20萬(wàn)千米,輸氣能力將達(dá)到6000-7000億立方米,地級(jí)市管網(wǎng)覆蓋率95%以上。

油氣體制改革能很好借鑒電力體制改革

從產(chǎn)業(yè)鏈上看,我國(guó)的電力行業(yè)和油氣行業(yè)在壟斷格局上高度相似,電力行業(yè)“五大發(fā)電集團(tuán)”在上游發(fā)電領(lǐng)域占有較高的市場(chǎng)份額、中游輸配電基本被國(guó)網(wǎng)、南網(wǎng)完全壟斷,下游售電也大部分是電網(wǎng)下屬公司;而油氣行業(yè)則是上游勘探開(kāi)發(fā)由“三桶油”加上延長(zhǎng)石油形成***壟斷,中游中石油、中石化占據(jù)長(zhǎng)輸管網(wǎng)***份額,下游燃?xì)夥咒N(xiāo)雖然放開(kāi)比較早,引入了多種類型的資本參與,但基本沒(méi)有定價(jià)權(quán)。

因此,我們發(fā)現(xiàn)油氣體制改革完全可以借鑒電力體制改革的思路,按照“放開(kāi)兩頭,管住中間”的方法,引入社會(huì)資本,加強(qiáng)市場(chǎng)有效競(jìng)爭(zhēng)。