4月4日,寧德時代IPO順利過會,千億身家與3周半過會的記錄讓人們側(cè)目之時,也把人們的目光引向了寧德時代背后的行業(yè)——動力電池。

一直以來,車東西對動力電池行業(yè)保持著關(guān)注,已經(jīng)對行業(yè)態(tài)勢、行業(yè)龍頭進行過多篇報道。而在寧德時代千億規(guī)模上市將動力電池擺在臺前、整個行業(yè)正處發(fā)展轉(zhuǎn)型的關(guān)鍵時期,車東西推出這篇特別報道,一覽動力電池行業(yè)格局,解讀這一未來的千億行業(yè)。

本文也將作為車東西“動力電池系列報道”的開篇,敬請持續(xù)關(guān)注。

國內(nèi)動力電池行業(yè)大體態(tài)勢,一句話說來就是:“老大異軍突起,老二跌落王座,群狼爭當(dāng)老三。”在變數(shù)橫生的動力電池領(lǐng)域,這樣的態(tài)勢去年才剛剛形成。促成這種態(tài)勢的,表面看是政策、市場、技術(shù)路線的變化, 背后的邏輯,則是三場緊密聯(lián)系的戰(zhàn)爭。

老大一騎絕塵 老二變陣追趕

上周,寧德時代IPO順利過會,創(chuàng)下A股24天閃電過會記錄,并且上市估值1300億,在上市速度與估值上都是當(dāng)之無愧的動力電池***股。

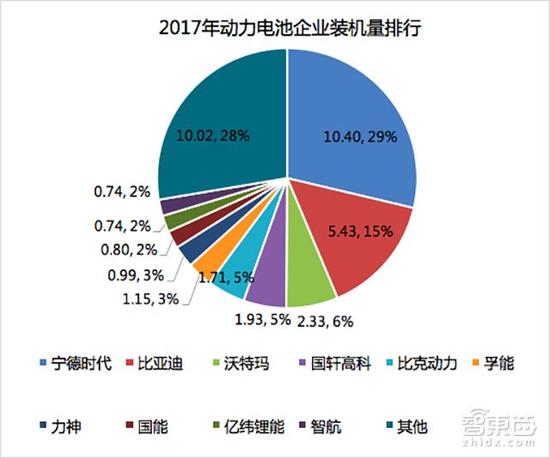

“***股”威名的背后,是寧德時代在業(yè)績上的突飛猛進。2016年,寧德時代的動力電池出貨量為6.72GWh,全球排名上在松下與比亞迪之后,位列第三。而到2017年,寧德時代的動力電池出貨量增長73%,達到11.8GWh,一舉越過松下,拿下行業(yè)全球***位置。從更能反映市場占有率的動力電池裝機量來看,2017年寧德時代動力電池裝機量為10.4GWh,一家獨占近三成市場,配套的乘用車與客車車型多達500余款。

而2016年還是動力電池國內(nèi)***,全球第二的比亞迪,伴隨著寧德時代的異軍突起,則在2017年遭受了滑鐵盧。2016年,比亞迪動力電池出貨量為7.35GWh,到2017年,其裝機量下落到5.4GWh,在行業(yè)整體快速發(fā)展的時候,業(yè)績不增反降。

比亞迪動力電池的市場,被寧德時代搶了!

但這個市場,寧德時代搶得有理有據(jù)。

在國內(nèi),比亞迪是最早進行磷酸鐵鋰動力電池研發(fā)的車企之一,并且由于2016年之前國家政策對磷酸鐵鋰旗幟鮮明地支持,比亞迪很長一段時間都在享受著這一福利。2016年之前,比亞迪不僅為自己生產(chǎn)的新能源乘用車與客車配套磷酸鐵鋰電池,還為其他的客車企業(yè)供應(yīng)電池。借著新能源客車在國內(nèi)先行推廣、補貼額度巨大的特點,外加自身體量不小的乘用車業(yè)務(wù),比亞迪當(dāng)上了行業(yè)***。

但2016年之后,畫風(fēng)突變。當(dāng)年,新能源車騙補事件爆出,客車市場成為重災(zāi)區(qū),隨后政策重拳打擊騙補,新能源車補貼從2017年開始降低、謀求退出。受此影響,2017年新能源客車行業(yè)受到重挫,年銷量(85000輛左右)較2016年下降了2萬余輛,客車用動力電池需求也因此下降,比亞迪不幸躺槍,業(yè)務(wù)縮水。

值得一提的是,寧德時代在2016年其實就已經(jīng)是客車用磷酸鐵鋰電池***的供應(yīng)商,但看起來卻似乎未受影響。

因為寧德時代有三元鋰這張牌。寧德時代2017年銷售份額中,三元鋰電池占比近半。與消費鋰電巨頭ATL(主要生產(chǎn)鈷酸鋰電池)同源的寧德時代,對三元鋰體系更加熟悉,對其布局也更早。

2015年之后,國家開始認可三元鋰材料用于車用電池的安全性,政策松綁后,能量密度更高、代表著更遠續(xù)航的三元鋰電池開始統(tǒng)治乘用車市場。北汽新能源的EX與EU系列、吉利帝豪EV、上汽榮威ERX5,包括特斯拉那些你叫得出名字的新能源車,基本都是三元鋰電池的擁躉。

▲榮威ERX5,使用寧德時代三元鋰電池

2017年,國內(nèi)新能源乘用車產(chǎn)量達到47.8萬輛,較上年增長超過20萬臺。在新能源客車市場下滑的態(tài)勢下,繼續(xù)高歌猛進的新能源乘用車成為動力電池業(yè)績增長的核心。然而,比亞迪受限于技術(shù)路線選擇,對三元鋰跟進太晚;另一方面,又因為比亞迪的電池在乘用車市場僅僅供應(yīng)自家車輛,因此完全沒有吃到這份市場紅利。一來二去,寧德時代崛起,比亞迪跌下王座,成為2017年動力電池行業(yè)的主題。

政策與技術(shù)路線陡然翻轉(zhuǎn),儲備不足的比亞迪被打了個措手不及。痛定思痛,比亞迪開始在業(yè)務(wù)上變陣,祭出兩招。

比亞迪的***招其實不算太晚,從2017年開始,比亞迪就在其乘用車業(yè)務(wù)上開始擁抱三元鋰。當(dāng)年上半年,比亞迪推出混動車型唐 100與秦 100,車輛所搭載電池均為三元鋰。這次試水完畢后,比亞迪在其純電動車型上宋EV 300和秦EV 300上也應(yīng)用三元鋰。而到了今年,比亞迪更是表示今后的純電動車型都將使用三元鋰電池。曾經(jīng)死磕磷酸鐵鋰的一代新能源車梟雄,

▲比亞迪唐100

但更關(guān)鍵的第二招,比亞迪還在籌備之中——將動力電池業(yè)務(wù)分拆獨立運營,向其他新能源車企供貨。此招一出,比亞迪動力電池在乘用車市場上潛在客戶,將是原來的數(shù)倍。根據(jù)比亞迪鋰電事業(yè)部副總經(jīng)理沈晞的說法,動力電池業(yè)務(wù)將在2018年底或2019年初拆分完畢,預(yù)計五年內(nèi)上市。

在寧德時代已經(jīng)拿下國內(nèi)動力電池近三成市場份額——達到比亞迪兩倍之時,比亞迪的變陣將如何挑戰(zhàn)寧德時代這一新晉霸主,能否重回***,將是未來中國動力電池最有看點的戲碼之一。

爭當(dāng)?shù)谌?第三世界正在混戰(zhàn)

當(dāng)行業(yè)內(nèi)的老大老二剛剛互換位置之時,中國動力電池的“第三世界”,正在試圖爭搶第三名的位置。相較于一年之間突飛猛進的寧德時代和積累深厚的比亞迪,這些公司在體量上缺乏角逐前兩名的說服力——其中***的沃特瑪,在2017年的裝機量也才2.3GWh。

國內(nèi)的動力電池企業(yè)危機感無疑是很深的,因為去年還是龍頭的比亞迪轉(zhuǎn)年就被寧德時代甩開老遠。背靠上市公司堅瑞沃能的沃特瑪也不例外,這家公司與去年排名第四、同樣是上市公司的國軒高科,在動鋰電池裝機量上只有0.4GWh的差距,這連雙方動力電池在建產(chǎn)能的零頭都不到——沃特瑪2020年規(guī)劃產(chǎn)能為20GWh,而國軒高科的目標(biāo)更高,30GWh。超高產(chǎn)能之下,任意一家公司的產(chǎn)線只要多開動一個月,就能覆蓋掉目前一年的業(yè)績——當(dāng)然前提是拿得下如此多的市場份額。

在2017年,比克、孚能、智航等企業(yè)的動力電池裝機量雖然都不超過2GWh,但他們的業(yè)績卻表現(xiàn)出了超高的成長性——因為他們都是專事于三元鋰動力電池生產(chǎn),借著三元鋰在2017年乘用車市場的機會上演了出貨量翻倍的景象,其中智航的出貨量較2016年增長了近10倍。

在這種戲劇性市場上,行業(yè)老三的位置誰都不敢說穩(wěn)坐下來。但第三的位置實質(zhì)上正在成為國內(nèi)動力電池企業(yè)爭奪的焦點:中國制造業(yè)正在越來越像中國的互聯(lián)網(wǎng)企業(yè)——只有行業(yè)頭兩名能夠存活下來——或者稍好一些,能夠存活前三名。

國家意志與商業(yè)資本正在聯(lián)手,將資源越來越多地往***梯隊集中,對于動力電池行業(yè)眾多的潛在老三們,這不單單是一場業(yè)績之戰(zhàn),更像是生死之戰(zhàn)。

行業(yè)態(tài)勢:乘用車、客車電池分化已確定

2017年的動力電池領(lǐng)域另一個重大的趨勢是,在不同的新能源車型上,采用的動力電池技術(shù)路線已經(jīng)開始出現(xiàn)了分化并且固定下來。總體而言,這個趨勢是新能源乘用車偏向三元鋰,而新能源客車使用磷酸鐵鋰,新能源專用車(貨車)也比較傾向于使用三元鋰。

從數(shù)據(jù)上來看,2017年新能源乘用車三元鋰電池裝機占比為76%,專用車這一占比為69%,而新能源客車多達90%的份額都被磷酸鐵鋰所占據(jù)。

三元鋰能量密度高、能為車輛提供更遠續(xù)航已經(jīng)是業(yè)界共識,并且到2017年,三元鋰電池成組售價已經(jīng)降至***1.4-1.5元/Wh,與磷酸鐵鋰基本持平。磷酸鐵鋰價格優(yōu)勢不再,能量密度又處于劣勢,為何新能源客車還死守這一類電池?

與動力電池行業(yè)資深從業(yè)者交流后,車東西得到一個更嚴(yán)謹(jǐn)?shù)拇鸢福毫姿徼F鋰動力電池在高溫安全與碰撞、穿刺安全上,要遠遠高于三元鋰電池,對于要大量載人、涉及到公共安全的大客車來說,安全性能的優(yōu)先度要遠遠高于續(xù)航里程。并且,由于三元鋰電池需要鋼制外殼和更復(fù)雜的冷卻系統(tǒng)保護,因此組成電池系統(tǒng)后,能量密度并未將磷酸鐵鋰甩開太遠,只是在理論能量密度上,三元鋰有更大的開發(fā)空間。

基于安全優(yōu)先,性能還行的特點考慮,新能源客車選擇了磷酸鐵鋰,即使是嘗到了三元鋰電池業(yè)務(wù)甜頭的寧德時代,也表示磷酸鐵鋰電池在相當(dāng)一段時間內(nèi)仍然會是新能源客車的不二之選。

▲新能源客車,普遍采用磷酸鐵鋰電池

而續(xù)航是更大痛點的乘用車,則選擇了對應(yīng)的三元鋰電池。當(dāng)前,由于既有技術(shù)路線選擇的遺留問題,還有不少新能源乘用車尤其是混動車型在使用磷酸鐵鋰電池。但隨著磷酸鐵鋰的鐵桿支持者比亞迪都轉(zhuǎn)向三元鋰,未來三元鋰電池在乘用車市場的占有率繼續(xù)提升只是必然。

而至于錳酸鋰、鈦酸鋰等其他類型的動力電池,已經(jīng)在大浪淘沙中邊緣化,很可能成為新能源車歷史中的注腳。

比如曾經(jīng)為日產(chǎn)聆風(fēng)配套錳酸鋰電池的AESC,被中國資本金沙江資本收購后,已經(jīng)轉(zhuǎn)入三元鋰電池路線。而董小姐一心要搞定的珠海銀隆,生產(chǎn)的鈦酸鋰電池在其主攻的新能源客車市場只有4%的市場占有率。

當(dāng)然,未來隨著技術(shù)進一步發(fā)展,新能源乘用車與客車市場的路線分化還可能存在變數(shù),比如三元鋰電池的安全性能再上一個臺階,繼續(xù)對磷酸鐵鋰在客車市場上的地位發(fā)起挑戰(zhàn)。但目前為止,或是安全屬性的考量,或是各方博弈的結(jié)果,三元鋰對應(yīng)乘用車+專用車,磷酸鐵鋰對應(yīng)客車的局面相對穩(wěn)固下來。

動力電池的三場戰(zhàn)爭

不過,動力電池的技術(shù)路線之爭告一段落,只是結(jié)束(或者是暫停)了全行業(yè)的***場戰(zhàn)爭。在這個急劇擴張的朝陽產(chǎn)業(yè)中,有三場***戰(zhàn)爭在同時打響。

1、規(guī)模之戰(zhàn)

2016年11月,國家工信部發(fā)布公開征求意見稿《汽車動力電池行業(yè)規(guī)范條件(2017年)》,將動力電池企業(yè)的產(chǎn)能要求(單體電芯)直接提升到了8GWh。《行業(yè)規(guī)范》是動力電池的白名單,符合這一條件才能進入新能源車補貼名錄,8GWh一夜之間成為關(guān)乎動力電池企業(yè)存亡的生死紅線。

部委的考慮在于,當(dāng)時的動力電池行業(yè)經(jīng)過大補貼時代,已經(jīng)誕生了兩百余家電池企業(yè),形成了太多落后產(chǎn)能與小產(chǎn)能。但從國際態(tài)勢上來看,這是分散了中國動力電池的力量。

因為汽車行業(yè)競爭早已是全球化的競爭,國外參與其中的皆是每個國家中為數(shù)不多的巨頭,動力電池行業(yè)也一樣。在海外,松下是日本的動力電池龍頭,LG與三星是韓國的動力電池雙雄,體量巨大的他們發(fā)揮規(guī)模優(yōu)勢,在電池技術(shù)與自動化水平上都處于***地位。

要讓中國的動力電池走向國際市場,整合出能夠與松下LG三星對壘的動力電池巨艦是一條必由之路。因此中國祭出政策利器,用***的產(chǎn)能標(biāo)準(zhǔn)推動動力電池行業(yè)去小產(chǎn)能、落后產(chǎn)能,鼓勵兼并重組與優(yōu)勢企業(yè)做大做強。《行業(yè)規(guī)范》因此而生。

但此意見稿一出,業(yè)界嘩然。因為當(dāng)時滿足條件的,僅有比亞迪與寧德時代兩家。后來又傳出消息這一紅線將下調(diào)至3-5GWh,但直至今日,這一意見稿也未能成文正式發(fā)布,畢竟涉及到太多動力電池企業(yè)生死,所涉利益太深。

而企業(yè)們一邊叫苦不迭,一邊又在拼命地上產(chǎn)能,上演動力電池業(yè)內(nèi)的生死時速——在規(guī)范正式出臺前,滿足8GWh的產(chǎn)能標(biāo)準(zhǔn)。

僅僅是在2017年的公開資料顯示,寧德時代計劃2020年擴能至50GWh,比亞迪2018年擴能至26GWh,天津力神2020年擴能至20GWh,億緯鋰能2017年擴能至9GWh,遠東福斯特2018年擴能至22GWh,沃特瑪2017年擴能至20GWh。以上總共合計147GWh,而這只是200余家動力電池企業(yè)中的一部分。根據(jù)工信部等四部委2017年3月印發(fā)的《促進汽車動力電池產(chǎn)業(yè)發(fā)展行動方案》,國家計劃在2020年形成動力電池產(chǎn)能1000億瓦時,即100GWh。而僅僅是現(xiàn)在部分企業(yè)的產(chǎn)能規(guī)劃,就已經(jīng)過剩近50%。

▲寧德時代建設(shè)中的湖西生產(chǎn)基地

原本的去產(chǎn)能政策,在瘋狂的競爭下,最終形成了新一輪的產(chǎn)能競賽乃至產(chǎn)能大戰(zhàn)。市場與政策的互動,中央意志與地方權(quán)力的二元關(guān)系,在動力電池企業(yè)的規(guī)模之戰(zhàn)中演繹得淋漓盡致。

當(dāng)然,動力電池企業(yè)們大擴產(chǎn)能,除了政策的驅(qū)動,另外一方面他們也意識到,規(guī)模效應(yīng)將是接下來的成本戰(zhàn)決勝關(guān)鍵點之一。

2、成本之戰(zhàn)

同樣是在《促進汽車動力電池產(chǎn)業(yè)發(fā)展行動方案》中,國家提出了一個要求,到2020年動力電池系統(tǒng)售價達到1元/Wh,也就是每度電(KWh)1000元。

按照這一標(biāo)準(zhǔn),未來搭載50KWh電池,續(xù)航鐵定能夠超過300公里(排除某些7座大型SUV)的新能源車電池成本將下降到5萬元。而目前的價格是,根據(jù)寧德時代招股說明書披露的信息,其動力電池系統(tǒng)的售價為1.4元/Wh(這還是行業(yè)龍頭的報價),在上述例子中車型的電池成本達到7萬元,差價達到2萬元。

如果2萬元差價全部反映到售價中,這已經(jīng)足夠影響一大批消費者,尤其是在平價車型市場,從而進一步推廣新能源車。

事實上,動力電池行業(yè)的價格戰(zhàn)早已打響多時。以寧德時代為例,2015-2017三年,其動力電池系統(tǒng)銷售均價分別為 2.28 元/Wh、2.06 元/Wh 和 1.41 元/Wh。2017年其動力電池系統(tǒng)每Wh售價降低了0.65元之多——一度電的電池降了650塊。與之相對,三年來寧德時代的動力電池系統(tǒng)單位成本分別為 1.33 元/Wh、1.13 元/Wh 和 0.91 元/Wh,雖然也呈下降趨勢,但降成本的速度明顯低于售價下降速度。

▲寧德時代2015-2017年動力電池系統(tǒng)銷售均價

寧德時代快速擴展的體量帶來的規(guī)模效應(yīng)功不可沒。各動力電池企業(yè)已經(jīng)紛紛學(xué)習(xí)此招。

除了上規(guī)模這一主要途徑,動力電池業(yè)內(nèi)的玩家在降成本之路上采用的方法還包括提升自動化水平、采用模塊化設(shè)計等。

更進一步的玩法,則是將勢力范圍拓展到動力電池之外。比亞迪是這條路徑的代表。在動力電池產(chǎn)業(yè)鏈下游,比亞迪擁有自己的整車業(yè)務(wù);在產(chǎn)業(yè)鏈上游,比亞迪則在2017年斥資2.45億在青海成立新公司,以開發(fā)鋰資源。無獨有偶,寧德時代在下游也控股廣東邦普,涉足動力電池回收業(yè)務(wù),在上游寧德時代則在最近收購了加拿大的北美鋰業(yè),涉足鋰礦開發(fā)。通過打通產(chǎn)業(yè)鏈上下游形成業(yè)務(wù)閉環(huán),正在成為動力電池巨頭們降低成本的流行玩法。

此外,在技術(shù)上加緊研發(fā),提高產(chǎn)品良率與產(chǎn)品能量密度(從而在同樣參數(shù)下變相降低價格)也是重要的方式。

不過,對于全體動力電池玩家來說,目前有兩個因素在困擾著他們。

一是動力電池原材料的價格瘋漲,以其中最貴的正極材料鈷為例,目前每噸鈷的價格已經(jīng)突破了60萬元,并且仍在以平均每月近10%的價格增長,業(yè)內(nèi)有“鈷奶奶”之稱。

第二個因素則是中國動力電池企業(yè)特有的困擾——國家補貼正在退坡,預(yù)計到2020年,新能源補貼將***退出。屆時在無補貼狀態(tài)下與國際巨頭競爭,將是國內(nèi)動力電池企業(yè)的重大考驗。

3、性能之戰(zhàn)

除開成本與規(guī)模之戰(zhàn),動力電池企業(yè)還面臨著最考驗內(nèi)功的一戰(zhàn)。

在《行動方案》中,國家政策定下了2020年動力電池系統(tǒng)比能量達到260mah/g的目標(biāo)。而目前實現(xiàn)商業(yè)化的國產(chǎn)動力電池系統(tǒng)比能量***值剛剛超過140mah/g,和這一目標(biāo)有著巨大的差距。

而松下與特斯拉合力打造的***動力電池系統(tǒng),應(yīng)用2170圓柱電芯形態(tài)與NCA(鎳鈷鋁酸鋰)正極+碳硅負極,據(jù)估測其比能量接近或達到了200mah的水平,并且在Model 3上實現(xiàn)了商業(yè)化應(yīng)用。

▲特斯拉2170電芯

與國際巨頭相比,國內(nèi)的動力電池系統(tǒng)在能量密度這一關(guān)鍵指標(biāo)上仍有不小差距。對于這個問題,國內(nèi)企業(yè)一個經(jīng)典的戰(zhàn)法是:學(xué)習(xí)跟進國外先進經(jīng)驗。

比克、億緯鋰能、力神都在建設(shè)自己的2170電芯產(chǎn)線,而寧德時代等公司則投入了碳硅負極的研發(fā),力神則額外加入了NCA技術(shù)路線的研發(fā)。

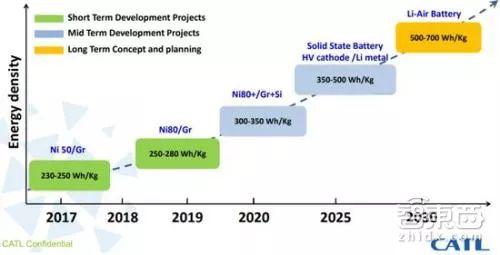

▲寧德時代動力電池性能研發(fā)規(guī)劃(注:圖中能量密度為單體電芯而非系統(tǒng))

另外,或許是出于繞開技術(shù)專利的想法,國內(nèi)目前在動力電池能量密度上主推的突破方式是研發(fā)高鎳正極材料NCM。這一塊的工作主要由正極材料供應(yīng)商在推進,例如國內(nèi)正極材料龍頭杉杉股份等。國內(nèi)目前能量密度***的NCM811材料成系統(tǒng)后指標(biāo)雖然達到了200mAh的水平,但還沒有走向商業(yè)化。

在面對未來更高的能量密度指標(biāo)時,或許NCM也無能為力。為此,國內(nèi)的動力電池企業(yè)又在研發(fā)能量密度更高的固態(tài)電池、鋰金屬電池。寧德時代去年聲稱已經(jīng)開展了鋰作為負極材料(鋰的理論能量密度是目前是主流石墨的10倍)的鋰金屬電池,以及電解質(zhì)為固體的固態(tài)電池。這些技術(shù)將使單體電芯的能量密度向500Wh/g的目標(biāo)沖刺。

結(jié)語:動力電池從混沌走向秩序

回望國內(nèi)動力電池行業(yè)發(fā)展的這些年,可以明顯地發(fā)現(xiàn),“蒙眼狂奔”是這個新生產(chǎn)業(yè)的真實寫照。無論是騙補事件,還是大干快上的產(chǎn)能過剩,都是為了高速發(fā)展而付出的代價。

但蒙眼狂奔多年后,形勢正在起變化。

從補貼時代走入后補貼時代的動力電池行業(yè),正在從群雄并起的亂世中建立秩序——寧德時代這只電池巨獸的光速上市, 已經(jīng)釋放出了明顯的信號——國內(nèi)動力電池企業(yè)的大整合時代,正在臨近。

建設(shè)新秩序的***個代言人已經(jīng)誕生,而新秩序建立過程中那些被統(tǒng)治的對象,那些希望搏一搏風(fēng)口的小散玩家,留給他們的時間窗口已經(jīng)不多了。

注:在動力電池總裝機量上,不同統(tǒng)計口徑數(shù)據(jù)略有差異,但在行業(yè)排名上相同。為方便討論,車東西在本文“動力電池裝機量”這一數(shù)據(jù)上采信***電動的數(shù)據(jù)。